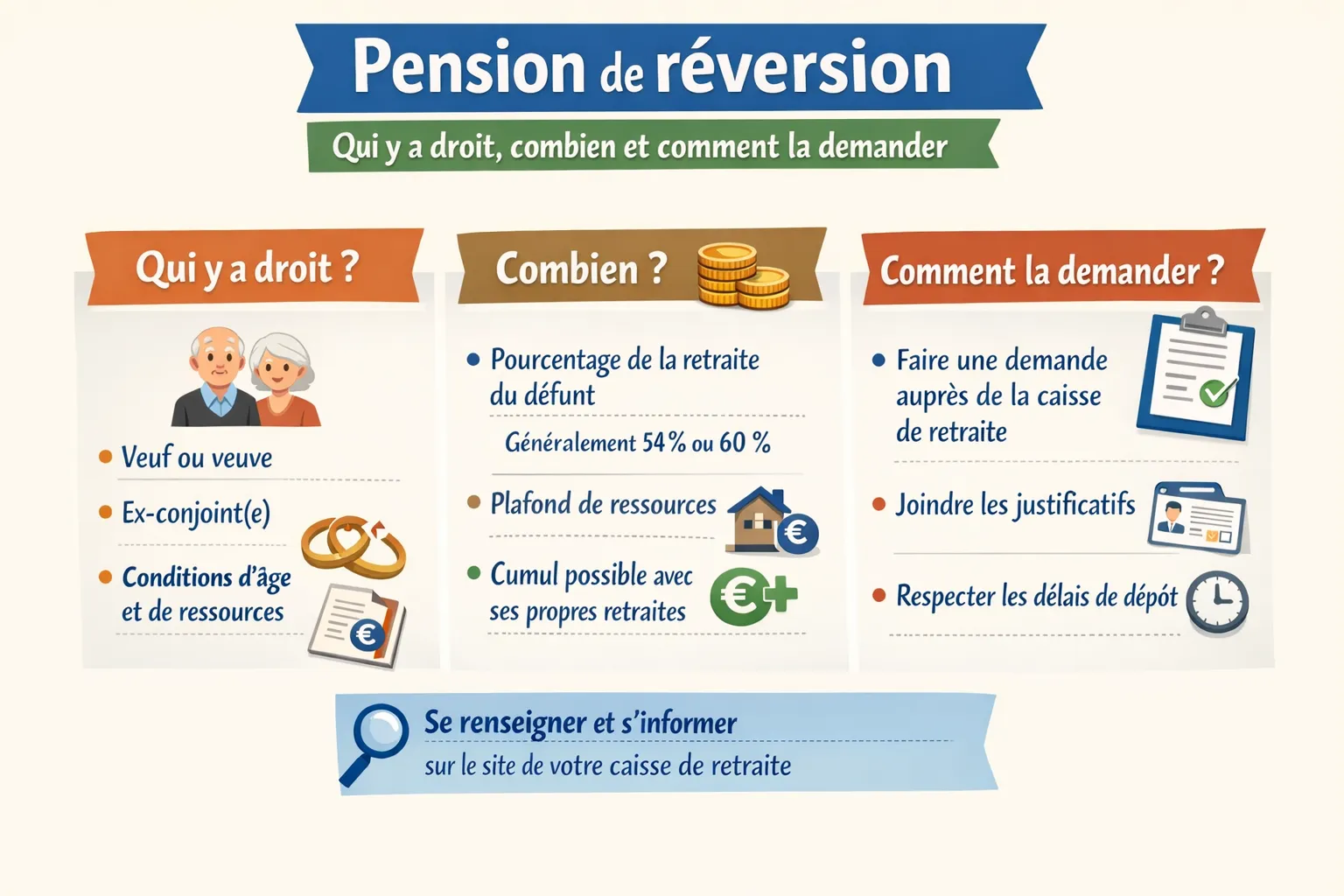

Pension de réversion : qui y a droit, combien et comment la demander

Quand un conjoint (ou ex-conjoint) décède, la question arrive vite : “Ai-je droit à une pension de réversion, et comment ça marche ?”. La réponse n’est jamais un simple oui/non, parce qu’en France les règles varient selon le régime de retraite (régime général, Agirc-Arrco, fonction publique…).

Le point commun, lui, est net : la réversion n’est pas une “aide” automatique, c’est un droit dérivé de la retraite du défunt, à demander, avec des conditions précises et des effets parfois très différents selon votre situation de couple.

Au 10 janvier 2026, les règles applicables restent celles de chaque régime (il n’existe pas de “réversion unique” harmonisée).

Ce que recouvre vraiment une pension de réversion (et ce que ce n’est pas)

La pension de réversion correspond à une fraction de la retraite que percevait (ou aurait pu percevoir) la personne décédée, versée au conjoint survivant et/ou à certains ex-conjoints.

À ne pas confondre avec :

- l’allocation veuvage (logique différente, conditions propres),

- un capital décès,

- une pension d’orphelin (qui obéit à d’autres règles, surtout en complémentaire).

Le point juridique qui tranche tout : mariage, divorce, Pacs, concubinage

Sur la plupart des régimes, le “sésame” est le même : vous devez avoir été marié avec la personne décédée. Pacs et concubinage ne suffisent pas.

Deux nuances qui comptent en pratique :

- L’ex-époux / ex-épouse peut être bénéficiaire : un divorce n’efface pas le principe du droit, mais déclenche souvent un partage si plusieurs mariages ont existé.

- Chaque régime a ses propres “verrous” : par exemple, l’Agirc-Arrco applique une règle stricte en cas de remariage (on y revient), alors que le régime général ne la traite pas de la même façon.

Âge minimum : pourquoi 55 ans revient souvent… mais pas partout

Beaucoup de personnes découvrent la règle “55 ans” au moment de faire les démarches.

- Régime général (Assurance retraite) : la condition d’âge est 55 ans minimum.

- Agirc-Arrco (retraite complémentaire du privé) : pour les décès intervenus à compter du 1er janvier 2019, l’ouverture du droit se fait à partir de 55 ans, avec des exceptions (enfants à charge, invalidité).

- Fonction publique d’État (SRE) / militaires : le cadre présenté par le SRE indique aucune condition d’âge (ni de ressources) pour percevoir la réversion, sous réserve des conditions de mariage propres au régime.

Conséquence directe : il est possible d’avoir un “oui” dans un régime et un “pas encore” dans un autre, à date identique.

Condition de ressources : comment l’Assurance retraite vérifie votre situation

C’est la partie qui crée le plus de surprises, parce qu’elle ne concerne pas tous les régimes.

Les plafonds 2026 du régime général

Pour une pension de réversion versée par l’Assurance retraite, vos ressources annuelles brutes doivent rester sous des plafonds qui, au 1er janvier 2026, sont indiqués comme :

- 25 001,60 € si vous vivez seul

- 40 002,56 € si vous vivez en couple

Si la somme “ressources + réversion” dépasse le plafond, la pension est réduite pour ne pas le dépasser.

Quels revenus sont comptés (et comment)

Quelques mécanismes pratiques sont faciles à rater :

- certains revenus d’activité ne sont pris en compte qu’à 70% de leur montant ;

- l’Assurance retraite regarde d’abord les 3 mois précédant la date d’attribution, et bascule sur 12 mois si le seuil est franchi (logique de “reconstitution” de ressources).

Et côté Agirc-Arrco ?

L’Agirc-Arrco précise attribuer la réversion sans condition de ressources (différence majeure avec le régime général).

Montants : 54% au régime général, 60% à l’Agirc-Arrco, 50% pour l’État

Les taux sont un repère clé, mais ils ne suffisent pas à estimer ce que vous allez toucher : il faut aussi regarder les règles de calcul (points, majorations, plafonds, partage).

| Régime du défunt | Repère de calcul | Spécificité notable |

|---|---|---|

| Assurance retraite (régime général) | 54% de la retraite de base du défunt | peut être réduite selon ressources |

| Agirc-Arrco | 60% des droits de retraite complémentaire | pas de condition de ressources ; remariage = extinction |

| Fonction publique d’État / militaires (SRE) | 50% de la pension du défunt | règles propres sur mariage / perte et récupération du droit |

À l’intérieur de ces cadres, il existe des majorations (enfants, situations particulières) et des règles de prélèvements sociaux.

Ex-conjoints et remariage : partage, extinction, situations qui piègent

Quand il y a eu plusieurs mariages

- Au régime général, la réversion peut être partagée entre ex-conjoints au prorata des durées de mariage.

- Au SRE (fonction publique d’État), le partage est aussi proportionnel aux années de mariage, avec une mécanique propre au régime.

Point de vigilance très concret : dans certains cas, un recalcul après décès d’un bénéficiaire n’est pas automatique (il faut se signaler / demander).

Le remariage : pas la même conséquence partout

- Agirc-Arrco : “en cas de remariage, la pension de réversion n’est pas attribuée” et si elle était déjà versée, elle est définitivement supprimée.

- Fonction publique d’État (SRE) : le droit peut être perdu en cas de remariage ou vie maritale après le décès, mais le SRE décrit aussi des cas de récupération du droit si la nouvelle union cesse ( Attachment : divorce, décès du nouveau conjoint, fin de vie maritale).

- Régime général : la page Service-Public (vérifiée au 1er janvier 2026) indique que l’ex-époux peut bénéficier de la réversion “même s’il vit de nouveau en couple” au décès de son ex-époux, ce qui montre que la logique n’est pas la même que la complémentaire.

Quand la réversion commence (et ce qu’on peut récupérer en rappel)

La “date d’effet” n’est pas un détail : elle détermine ce que vous toucherez et à partir de quand.

Régime général : la règle du mois et le délai d’un an

La date de début doit être le 1er jour d’un mois, ne peut pas précéder certaines limites (notamment l’âge), et peut être fixée au 1er jour du mois suivant le décès si la demande est déposée dans l’année.

Agirc-Arrco : démarrage au mois suivant (si conditions déjà remplies)

L’Agirc-Arrco fixe un principe de départ au premier jour du mois qui suit le décès lorsque les conditions sont remplies à la date du décès, sinon au mois suivant celui où les conditions le deviennent (exemple typique : atteindre 55 ans).

Faire la demande sans se perdre : à qui s’adresser selon les régimes

Le réflexe à avoir : identifier tous les régimes auxquels le défunt a cotisé (base + complémentaire + éventuels statuts publics). Une seule demande “générique” ne couvre pas toujours tout.

1) Démarrer par la demande en ligne (quand c’est possible)

Pour le régime général, Service-Public renvoie vers la demande sur le site officiel Info-retraite, avec une logique de demande unique pour plusieurs régimes.

2) Ne pas oublier l’Agirc-Arrco

Service-Public précise que certains formulaires papier ne couvrent pas l’Agirc-Arrco : il peut donc y avoir une démarche supplémentaire si le défunt avait une retraite complémentaire Agirc-Arrco.

3) Cas fonction publique : circuit administratif dédié

En cas de décès d’un fonctionnaire d’État (ou assimilé), Service-Public décrit une demande via formulaire et l’obligation de solliciter aussi les autres caisses si la carrière du défunt a été mixte (privé + public).

Les erreurs qui coûtent cher : 7 vigilances avant d’envoyer le dossier

- Penser que c’est automatique : sans demande, pas de versement.

- Oublier un régime (notamment l’Agirc-Arrco ou un régime public) : vous pouvez perdre des mois.

- Confondre “vivre en couple” et “être marié” : Pacs/concubinage ne suffisent pas pour l’ouverture du droit dans les régimes cités.

- Sous-estimer l’impact des ressources sur le régime général : une pension peut être réduite si le plafond est dépassé.

- Ne pas anticiper l’effet du remariage sur la complémentaire Agirc-Arrco : extinction définitive du droit.

- Ne pas demander un recalcul quand la situation change (décès d’un ex-conjoint bénéficiaire, par exemple).

- Déposer tard et perdre un meilleur point de départ (notamment la fenêtre d’un an évoquée par Service-Public pour le régime général).

Réforme 2026 : ce qui est certain aujourd’hui, ce qui relève des scénarios

Vous verrez circuler des articles parlant de “nouvelle loi 2026” sur la pension de réversion. À date (10 janvier 2026), ce qu’on peut dire sans se tromper :

- Les pages officielles décrivant les règles du régime général sont vérifiées au 1er janvier 2026 et exposent toujours un système par régimes (mariage, 55 ans, plafonds de ressources, etc.).

- Il existe bien des travaux et pistes sur les droits conjugaux et familiaux, avec un débat public autour de l’harmonisation, notamment via le COR, mais cela ne vaut pas réforme applicable “par défaut” dans votre dossier.

La bonne approche, si vous entendez parler d’un changement : vérifier la règle sur les sources officielles du régime concerné, et raisonner dossier par dossier (carrière du défunt, statut, dates clés, situation matrimoniale).

FAQ

Peut-on toucher une pension de réversion après un Pacs ?

Dans les régimes présentés ici, le principe affiché est le même : il faut avoir été marié. Le Pacs et le concubinage ne suffisent pas pour ouvrir le droit au régime général, à l’Agirc-Arrco et au SRE (fonction publique d’État).

La pension de réversion est-elle automatique après un décès ?

Non : une demande doit être déposée, en ligne ou via formulaire selon les régimes. Et si le défunt a cotisé à plusieurs caisses, il peut y avoir plusieurs démarches.

Peut-on cumuler pension de réversion et sa propre retraite ?

Oui, le cumul est possible en pratique, mais le régime général applique une condition de ressources : si vos ressources + la réversion dépassent les plafonds, la pension est réduite.

Que se passe-t-il si je me remarie ?

Cela dépend du régime : à l’Agirc-Arrco, le remariage éteint définitivement le droit à réversion. Dans la fonction publique d’État, il peut y avoir perte du droit, avec des possibilités de récupération selon les cas décrits par le SRE.

Peut-on demander la réversion plusieurs années après le décès ?

Oui, une demande tardive reste possible, mais la date d’effet et les rappels peuvent être encadrés. Sur le régime général, Service-Public décrit notamment un mécanisme plus favorable si la demande est déposée dans l’année qui suit le décès.

Combien vaut la réversion en pourcentage ?

Comme repère : 54% au régime général (retraite de base), 60% à l’Agirc-Arrco (complémentaire), 50% pour le SRE (fonction publique d’État). Les règles de calcul et les majorations peuvent ensuite modifier le montant réellement versé.